Weekly Market Update | WEEK 5 JUNE '26

Weekly Market Update: IHSG Terkoreksi di Tengah Ketidakpastian Global, Pasar Obligasi Tetap Stabil

29 Juni 2026

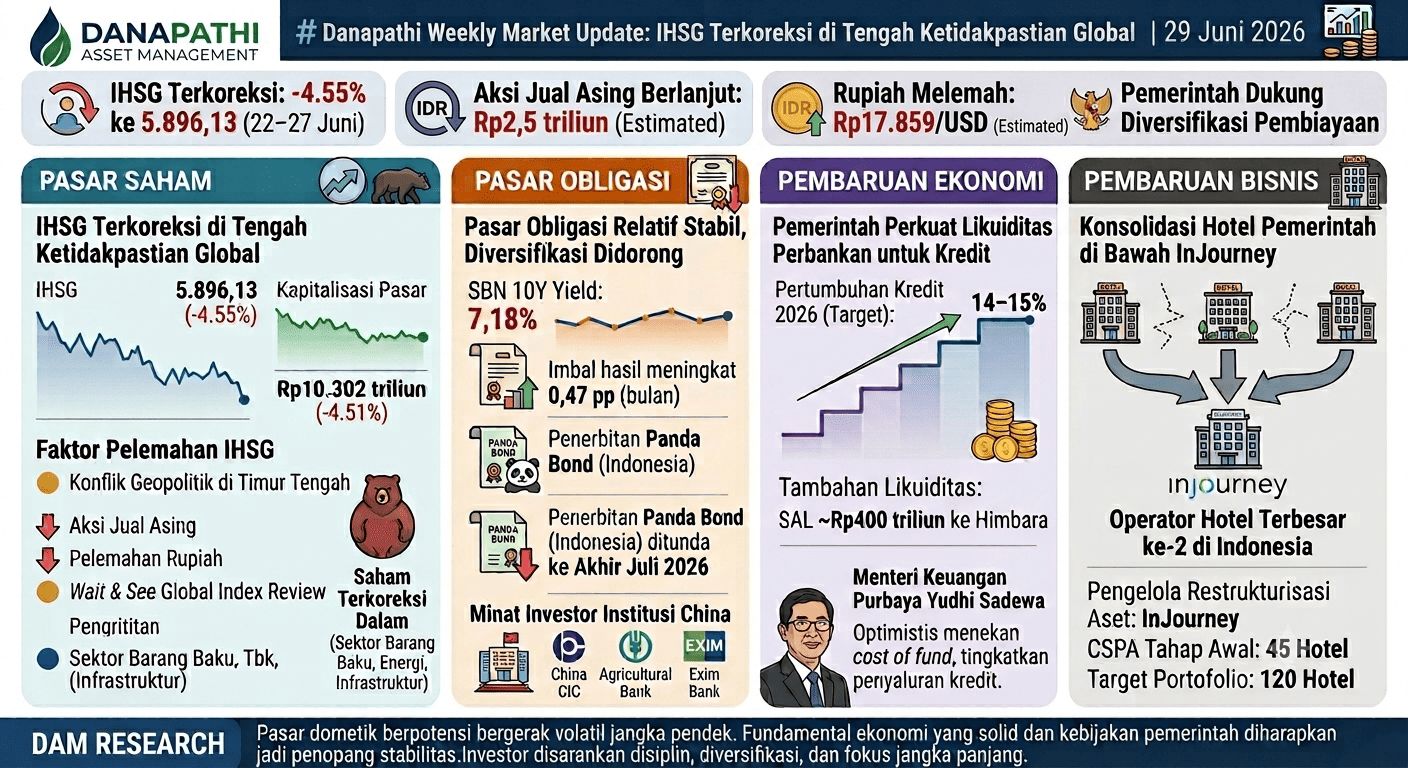

Pasar keuangan Indonesia menutup pekan terakhir Juni dengan tekanan yang cukup signifikan. Meningkatnya ketidakpastian global akibat konflik geopolitik di Timur Tengah, aksi jual investor asing, serta sikap wait and see terhadap peninjauan indeks global mendorong pelemahan pasar saham domestik. Di sisi lain, pasar obligasi relatif stabil, sementara pemerintah terus mendorong diversifikasi sumber pembiayaan dan memperkuat likuiditas perbankan guna menopang pertumbuhan ekonomi.

Stock Market

Indeks Harga Saham Gabungan (IHSG) mengalami koreksi tajam sepanjang periode 22–27 Juni 2026. Pada penutupan perdagangan 26 Juni 2026, IHSG berada di level 5.896,13, turun 4,55% dibandingkan pekan sebelumnya.

Pelemahan ini turut menekan kapitalisasi pasar Bursa Efek Indonesia (BEI) sebesar 4,51% menjadi Rp10.302 triliun. Aktivitas perdagangan juga mengalami penurunan, baik dari sisi nilai transaksi, volume, maupun frekuensi perdagangan harian.

Tekanan terhadap pasar saham terutama dipengaruhi oleh meningkatnya ketidakpastian global akibat eskalasi konflik di Timur Tengah, aksi jual bersih investor asing, pelemahan nilai tukar rupiah, serta sikap investor yang masih menunggu hasil tinjauan indeks dari MSCI dan FTSE Russell. Hampir seluruh sektor mencatatkan pelemahan, dengan sektor barang baku, energi, dan infrastruktur menjadi sektor yang mengalami koreksi paling dalam.

Bond Market

Berbeda dengan pasar saham, pasar obligasi menunjukkan kondisi yang relatif stabil. Imbal hasil Obligasi Pemerintah Indonesia tenor 10 tahun tercatat berada di level 7,18% pada 26 Juni 2026.

Dalam satu bulan terakhir, imbal hasil meningkat sekitar 0,47 poin persentase, sementara secara tahunan naik sekitar 0,56 poin persentase, mencerminkan penyesuaian pasar terhadap dinamika suku bunga dan kondisi global.

Sementara itu, pemerintah memutuskan untuk menunda penerbitan perdana Panda Bond Indonesia hingga akhir Juli 2026 dari jadwal semula pada awal Juli. Penundaan dilakukan karena tingginya minat investor institusi di China yang masih memerlukan waktu untuk menyelesaikan proses persetujuan internal.

Menteri Keuangan, Purbaya Yudhi Sadewa, menyampaikan bahwa sedikitnya 21 investor institusi besar, termasuk China Investment Corporation (CIC), Agricultural Bank of China (ABC), dan China Exim Bank, telah menyatakan minat untuk berpartisipasi. Penerbitan obligasi berdenominasi yuan ini diharapkan tidak hanya menjadi alternatif pembiayaan pemerintah, tetapi juga memperluas basis investor sekaligus mendiversifikasi sumber pendanaan di luar obligasi berdenominasi dolar AS.

Economic Update

Pemerintah optimistis pertumbuhan kredit perbankan pada 2026 dapat mencapai kisaran 14–15%. Optimisme tersebut didukung oleh kebijakan pemerintah untuk mengembalikan sekaligus meningkatkan penempatan dana Saldo Anggaran Lebih (SAL) pada bank-bank anggota Himpunan Bank Milik Negara (Himbara) hingga sekitar Rp400 triliun.

Menurut Menteri Keuangan Purbaya Yudhi Sadewa, tambahan likuiditas tersebut diharapkan mampu menekan biaya pendanaan (cost of fund) perbankan sehingga kapasitas penyaluran kredit kepada sektor riil dapat semakin meningkat dan mendukung pertumbuhan ekonomi nasional.

Business Update

Danantara menunjuk InJourney sebagai pengelola konsolidasi hotel-hotel milik pemerintah dalam rangka restrukturisasi aset negara di sektor perhotelan.

Pada tahap awal, program ini mencakup 45 hotel melalui penandatanganan Conditional Sale and Purchase Agreements (CSPA), dengan target akhir membangun portofolio hingga 120 hotel. Apabila target tersebut tercapai, InJourney akan menjadi operator hotel terbesar kedua di Indonesia.

Langkah konsolidasi ini diharapkan mampu meningkatkan efisiensi operasional, memperkuat daya saing industri perhotelan milik negara, serta mengoptimalkan nilai aset pemerintah melalui pengelolaan yang lebih terintegrasi. Selain itu, strategi ini juga ditujukan untuk mengatasi tantangan berupa fragmentasi merek, ketidakkonsistenan standar layanan, serta inefisiensi operasional yang selama ini masih terjadi.

DAM Research

Pasar keuangan domestik masih berpotensi bergerak volatil dalam jangka pendek seiring tingginya ketidakpastian global dan masih berlangsungnya aksi jual investor asing. Perkembangan konflik geopolitik, arah kebijakan bank sentral global, serta pergerakan nilai tukar rupiah akan tetap menjadi faktor utama yang memengaruhi sentimen pasar.

Meski demikian, fundamental ekonomi Indonesia yang relatif solid, stabilitas pasar obligasi, serta berbagai kebijakan pemerintah untuk menjaga likuiditas dan memperluas sumber pembiayaan diharapkan dapat menjadi penopang bagi stabilitas pasar keuangan dalam jangka menengah hingga panjang. Investor tetap disarankan untuk berinvestasi secara disiplin, menjaga diversifikasi portofolio, dan berfokus pada tujuan investasi jangka panjang.