Weekly Market Update | WEEK 4 JUNE '26

Investor Asing Masih Net Sell, IHSG Tetap Menguat

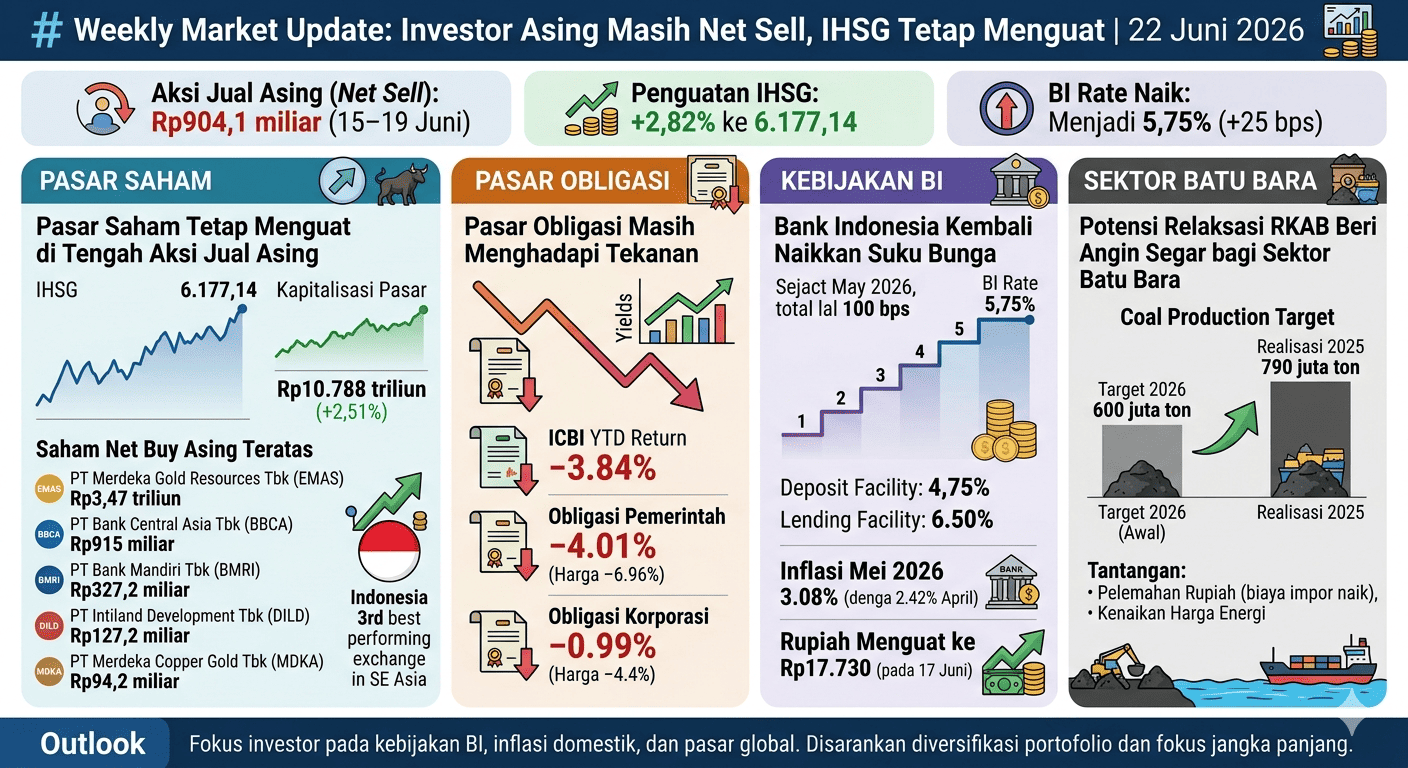

22 Juni 2026

Pasar keuangan Indonesia menunjukkan ketahanan yang cukup baik di tengah masih berlangsungnya aksi jual investor asing dan tingginya ketidakpastian global. Penguatan Indeks Harga Saham Gabungan (IHSG), stabilisasi nilai tukar Rupiah, serta langkah tegas Bank Indonesia dalam menjaga stabilitas ekonomi menjadi sorotan utama sepanjang pekan lalu.

Pasar Saham Tetap Menguat di Tengah Aksi Jual Asing

Meski investor asing masih mencatatkan aksi jual bersih (net sell) sebesar Rp904,1 miliar selama periode 15–19 Juni 2026, sejumlah saham berkapitalisasi besar tetap menjadi target akumulasi.

PT Merdeka Gold Resources Tbk (EMAS) menjadi saham yang paling banyak dibeli investor asing dengan nilai net buy mencapai Rp3,47 triliun, didorong oleh transaksi jumbo di pasar negosiasi. Selain itu, saham PT Bank Central Asia Tbk (BBCA) mencatat net buy sebesar Rp915 miliar, diikuti PT Bank Mandiri Tbk (BMRI) Rp327,2 miliar, PT Intiland Development Tbk (DILD) Rp127,2 miliar, dan PT Merdeka Copper Gold Tbk (MDKA) sebesar Rp94,2 miliar.

Di tengah arus keluar dana asing tersebut, IHSG justru berhasil menguat 2,82% dan ditutup pada level 6.177,14. Kapitalisasi pasar Bursa Efek Indonesia juga meningkat 2,51% menjadi Rp10.788 triliun. Kinerja ini menempatkan Indonesia sebagai bursa saham dengan performa terbaik ketiga di Asia Tenggara, setelah Filipina dan Singapura.

Kondisi tersebut menunjukkan bahwa minat investor terhadap pasar saham domestik masih cukup kuat, terutama pada emiten-emiten dengan fundamental yang solid dan prospek bisnis yang menarik.

Pasar Obligasi Masih Menghadapi Tekanan

Di pasar pendapatan tetap, tekanan masih berlanjut sepanjang semester pertama tahun 2026. Hingga 12 Juni 2026, Indonesia Composite Bond Index (ICBI) mencatatkan imbal hasil negatif sebesar 3,84% secara year-to-date (YTD).

Pelemahan ini terutama disebabkan oleh penurunan harga obligasi pemerintah yang menjadi salah satu yang terdalam dalam beberapa tahun terakhir. Lingkungan suku bunga yang tinggi mendorong kenaikan yield, khususnya pada obligasi tenor pendek, sehingga memberikan tekanan pada harga obligasi di pasar sekunder.

Menurut data PT Penilai Harga Efek Indonesia (PHEI), obligasi pemerintah membukukan total return negatif 4,01% dengan penurunan harga sebesar 6,96%. Sementara itu, obligasi korporasi menunjukkan ketahanan yang lebih baik dengan total return negatif 0,99% dan penurunan harga sebesar 4,4%. Kinerja yang relatif lebih baik tersebut didukung oleh tingkat kupon yang lebih tinggi serta permintaan investor yang tetap terjaga.

Bank Indonesia Kembali Naikkan Suku Bunga

Bank Indonesia kembali menaikkan suku bunga acuan sebesar 25 basis poin menjadi 5,75% dalam Rapat Dewan Gubernur pada 18 Juni 2026. Keputusan tersebut sejalan dengan ekspektasi pasar dan merupakan lanjutan dari kenaikan suku bunga sebesar 25 basis poin yang dilakukan dalam rapat luar jadwal pada 9 Juni 2026.

Secara akumulatif, Bank Indonesia telah menaikkan suku bunga sebesar 100 basis poin sejak Mei 2026. Dengan demikian, level suku bunga saat ini menjadi yang tertinggi sejak April 2025.

Langkah tersebut diambil sebagai respons terhadap meningkatnya tekanan inflasi dan kebutuhan menjaga stabilitas nilai tukar Rupiah. Inflasi tahunan Indonesia tercatat naik menjadi 3,08% pada Mei 2026 dari 2,42% pada April, mendekati batas atas target inflasi Bank Indonesia sebesar 1,5%–3,5%.

Meski demikian, Bank Indonesia tetap optimistis bahwa inflasi akan berada dalam kisaran target pemerintah sebesar 2,5% ±1%. Bank sentral juga mempertahankan proyeksi pertumbuhan ekonomi Indonesia tahun 2026 di rentang 4,9% hingga 5,7%.

Di sisi lain, Rupiah menunjukkan perbaikan dengan menguat ke level Rp17.730 per dolar AS pada 17 Juni 2026 atau naik sekitar 0,76% dibandingkan posisi akhir Mei. Selain menaikkan BI Rate, Bank Indonesia juga meningkatkan suku bunga Deposit Facility menjadi 4,75% dan Lending Facility menjadi 6,50%.

Potensi Relaksasi RKAB Beri Angin Segar bagi Sektor Batu Bara

Dari sisi korporasi dan sektor industri, perhatian pasar tertuju pada potensi relaksasi Rencana Kerja dan Anggaran Biaya (RKAB) tahun 2026 yang tengah dipertimbangkan pemerintah.

Sebelumnya, pemerintah menetapkan target produksi batu bara nasional sebesar 600 juta ton pada tahun 2026, lebih rendah sekitar 24% dibandingkan realisasi produksi tahun 2025 yang mencapai 790 juta ton. Apabila relaksasi RKAB disetujui, produksi batu bara berpotensi meningkat pada semester kedua tahun ini, terutama jika harga batu bara tetap mendapat dukungan dari meningkatnya ketidakpastian geopolitik global.

Namun demikian, prospek sektor jasa pertambangan masih menghadapi sejumlah tantangan. Pelemahan Rupiah dapat meningkatkan biaya impor suku cadang dan alat berat, sementara kenaikan harga energi berpotensi menekan margin operasional perusahaan.

Oleh karena itu, peningkatan volume produksi belum tentu secara otomatis mendorong pertumbuhan profitabilitas apabila tidak diikuti dengan pengelolaan biaya yang efektif dan efisien.

Outlook

Ke depan, fokus investor diperkirakan masih tertuju pada arah kebijakan moneter Bank Indonesia, perkembangan inflasi domestik, serta dinamika pasar global yang dipengaruhi oleh kebijakan suku bunga negara-negara maju.

Di pasar saham, penguatan IHSG menunjukkan bahwa sentimen domestik masih relatif terjaga meskipun investor asing belum sepenuhnya kembali masuk ke pasar. Sementara itu, pasar obligasi berpotensi tetap volatil dalam jangka pendek seiring penyesuaian terhadap level suku bunga yang lebih tinggi.

Dalam kondisi pasar yang masih dinamis, investor disarankan untuk tetap mengedepankan diversifikasi portofolio dan fokus pada instrumen investasi yang sesuai dengan profil risiko serta tujuan keuangan jangka panjang.

DAM Research